中国NEVとは?業界の最新動向や日本メーカーの課題について解説

現在、中国の自動車販売市場では「NEV(新エネルギー車)」のシェアが拡大してきており、日本メーカーも対応に追われています。しかし、NEV市場では日本メーカーが苦境に立たされているのが実情です。

そこで本記事では、NEVの概要、NEV市場の最新動向、日本メーカーが取り組む課題などについて解説します。

中国が推し進めるNEV(新エネルギー車)とは

中国が推し進めるNEV(新エネルギー車)は、環境に配慮した次世代自動車の総称で、以下が含まれます。

- 電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池車(FCV)

中国政府は、深刻な大気汚染問題に対処し、持続可能な交通システムを構築するため、NEVの普及を国家戦略として位置づけています。

また、NEVの普及は、特に北京や上海などの大都市圏で急速に進んでおり、これらの地域では、従来のガソリン車に対する規制が厳しく、NEVの購入者には様々な優遇措置が設けられています。

電気自動車(BEV)

電気自動車(BEV)は「Battery Electric Vehicle」の略称で、100%電気をエネルギー源として走行する車両です。新エネルギー車(NEV)の中核を担う存在として、中国自動車市場で急速に普及しています。

BEVの最大の特徴は、従来のガソリンエンジンを搭載せず、大容量バッテリーとモーターのみで構成される点です。この構造的シンプルさにより、部品点数が大幅に削減され、製造プロセスの効率化や保守の簡素化が実現しています。

また、環境面での優位性も、BEVの大きな魅力です。走行中に排気ガスを一切排出しないため、都市部の大気汚染問題を軽減できる乗り物として注目されています。中国政府が環境政策の一環としてBEVを推進するのには、こうした背景があります。

プラグインハイブリッド車(PHEV)

プラグインハイブリッド車(PHEV)は、ガソリンエンジンと電気モーターを組み合わせた駆動システムを採用しており、両者のメリットを最大限に活かした設計となっています。

PHEVの最大の特徴は、外部電源からバッテリーを充電できる点です。短距離走行時には電気自動車(EV)として利用可能で、バッテリー残量が少なくなるとガソリンエンジンに切り替わるため、長距離走行にも対応できます。この柔軟性により、充電インフラの整備状況に左右されにくく、ユーザーの利便性が高いのが特徴です。

中国市場におけるPHEVの人気は年々高まっており、特に都市部での需要が顕著です。これは、短距離通勤や日常の買い物などでEVモードを活用し、週末のレジャーや長距離移動ではガソリンエンジンを使用するという、ユーザーの多様なニーズに応えられるためです。

また、PHEVは環境性能と実用性のバランスが取れていることから、中国政府のNEV推進政策においても重要な役割を果たしています。補助金制度や税制優遇措置の対象となることも多く、消費者にとって魅力的な選択肢となっています。

燃料電池車(FCV)

燃料電池車(FCV)は、水素を燃料とし、酸素との化学反応によって電気を生成する仕組みを採用しており、次世代のクリーンエネルギー車として注目を集めています。排出されるのは水蒸気のみであり、二酸化炭素や有害ガスを一切排出しないため、環境負荷が極めて低い車両として評価されています。

FCVの大きな特徴は、一回の水素充填で長距離走行が可能な点です。さらに、充電時間が短いという利点も持ち合わせており、これらの特性は走行区間が決められているような商用車において高い評価を受けています。物流や公共交通機関での活用が期待されており、都市部の大気汚染問題解決に貢献する可能性を秘めています。

中国市場においても、FCVの開発と普及が進んでいます。中国政府は2030〜2035年までにFCV保有台数を100万台にする目標を掲げており、積極的な支援策を展開しています。

出典:JETRO「中国におけるFCVに関する調査」

中国国内外でNEVが注目される理由

中国の国内外でNEVが注目される理由は、環境問題への対応、産業政策、そして技術革新の観点など多岐にわたります。

さらに、NEVの普及に伴って自動車産業の構造変化をもたらしています。バッテリーメーカーや半導体企業など、従来の自動車産業とは異なるプレイヤーが重要性を増しており、新たなビジネスチャンスを生み出していると言えるでしょう。

国際的には、中国のNEV市場の急成長が世界中の自動車メーカーの注目を集めています。多くの外資系メーカーが中国市場向けのNEVモデルを開発・投入しており、グローバルな競争が激化しています。

中国でNEVが普及している背景

中国の深刻な大気汚染問題が、NEV普及を後押ししています。特に大都市圏では、従来のガソリン車による排気ガスが深刻な健康被害をもたらしてきました。この状況を改善するため、中国政府は環境政策の一環としてNEVの普及を強力に推進しています。

例えば、NEV購入者への補助金や税制優遇措置、ナンバープレート取得の優先権付与など、さまざまな優遇策を講じています。

また、中国政府はNEV産業を国家戦略として位置づけ、国際市場でのリーダーシップ獲得を目指して邁進中です。「中国製造2025」や「新エネルギー自動車産業発展規画(2021~2035年)」などの政策文書で、NEVを重点分野として明確に定めています。

さらに、中国は世界最大規模の充電インフラネットワークを構築しており、NEV利用者の利便性が大幅に向上しています。

日本メーカーがNEVを注視する理由

日本メーカーがNEVを注視する理由は、中国市場の巨大さと急速な成長、技術革新の加速、そして国際競争力の強化という複合的な要因に基づいています。

まず、中国のNEV市場は世界最大規模であり、急速に拡大中です。この巨大市場は日本メーカーにとって無視できない存在であり、NEV関連ビジネスの拡大機会を提供しています。

次に、NEV技術の開発は、日本メーカーが国際市場での競争力を維持・強化するための重要な戦略となっています。中国メーカーの技術力向上は著しく、特にバッテリー技術や自動運転技術の分野では世界をリードする企業も出てきました。日本メーカーは、この技術革新の波に乗り遅れないよう、NEV関連の研究開発に注力しています。

さらに、NEVの普及は単なる車両の電動化にとどまらず、新たなビジネスモデルやサービスの創出につながる可能性を秘めています。日本メーカーにとって、これらの新領域への参入は将来の成長戦略の重要な柱となり得るでしょう。

中国のEVを含めたNEV業界の最新動向

中国のNEV業界は、急速な成長と技術革新を遂げており、世界の自動車市場に大きな影響を与えています。

この成長を牽引しているのは、比亜迪汽車(BYD)や吉利汽車(Geely)といった中国地場メーカーと、米国のTeslaの中国での生産です。これらのメーカーは、豊富な製品ラインナップ、ブランド力の向上、規模の経済性を武器に、市場シェアを拡大しています。

さらに、自動運転技術やコネクテッドカーサービスの分野でも中国企業の躍進が目覚ましく、ソフトウェア定義車両(SDV;Software Defined Vehicle)の開発が加速しています。

中国のNEV業界は急速な進化を遂げており、今後も世界の自動車産業に大きな影響を与え続けると予想されます。日本を含む他国の自動車メーカーにとっても、中国NEV市場の動向は無視できない重要な要素となっていくでしょう。

中国NEVの市場動向

中国では、わずか数年前の2020年には5.4%に過ぎなかったNEVの市場シェア率が、2023年には31.6%にまで急上昇しました。さらに、2024年には40%を超えると予測されており、NEVが中国自動車市場の主流となりつつあることを示しています。

2023年のNEV販売台数は949万5000台に達し、前年比37.9%増という大幅な成長を記録しました。この内訳は以下の通りです。

- バッテリー式電気自動車(BEV):668万5,000台(前年比24.6%増)

- プラグインハイブリッド車(PHEV):280万4,000台(同84.7%増)

特にPHEVの伸びが顕著であり、この傾向は2024年にさらに加速しています。

注目すべきは、NEV市場における競争の激化です。BYDやTeslaといった大手メーカーが市場を牽引する一方で、新興メーカーも急速にシェアを拡大しています。

出典:JETRO「中国、2023年の自動車販売台数は初の3,000万台超えも、内需に弱さ」

主要メーカーの市場シェア

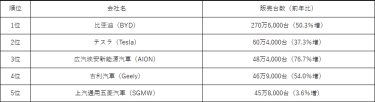

中国のNEV市場における主要メーカーの市場シェアは、急速な成長と激しい競争を反映しています。2023年の販売実績を見ると、トップメーカーの圧倒的な強さと新興メーカーの躍進が際立っています。

以下は、2023年の市場シェア上位5社です。

これらのトップメーカーに加え、小鵬汽車(Xpeng)や蔚来汽車(NIO)といった新興NEVメーカーも急成長を遂げています。これらの企業は、先進的な自動運転技術やユーザーエクスペリエンスに注力し、独自の市場ポジションを確立しつつあります。

出典:JETRO「中国、2023年の自動車販売台数は初の3,000万台超えも、内需に弱さ」

技術革新と自動運転への移行

中国のNEV市場における技術革新と自動運転への移行は、急速に進展しています。特に自動運転技術とAI技術の進化は目覚ましく、中国メーカーの国際競争力は大きく向上しています。

例えば、華為技術・ファーウェイの自動運転システム「Huawei ADS 2.0」は、公道での検証で95%以上の自動運転率を記録し、業界内で高い評価を得ています。また、百度・バイドゥは無人タクシーサービス「萝卜快跑」を正式に開始し、レベル4の自動運転技術を実用化しました。

また、ソフトウェア定義車両(SDV)の需要も急増しており、従来の自動車メーカーだけでなく、IT企業や通信機器メーカーなども市場に参入しています。小米・シャオミは自社開発のEVを発表し、ソフトウェア技術を活かした独自の車載システムを搭載しています。このトレンドは、自動車産業の構造を大きく変えつつあります。

高電圧化や新しい駆動システムの導入も進んでおり、BYDは「刀片電池・ブレードバッテリー」と呼ばれる革新的なバッテリー技術を開発し、安全性と走行距離の向上を実現しました。また、NIOはバッテリー交換ステーションを展開し、充電時間の短縮と電池寿命の延長を図っています。

中国政府の主なNEV政策

中国政府のNEV政策は、環境保護と産業育成の両面から戦略的に展開されています。2009年から本格的に始動したNEV政策は、時代とともに進化し、現在では世界をリードする包括的な取り組みとなっています。

以下は、中国政府の代表的なNEV施策の一部です。

- 車両取得税の減免措置

- ナンバープレート規制の緩和

- 充電インフラの整備・拡充

- ダブルクレジット規制

- 廃車補助金と買い替え支援

- 中国製造2025と技術ロードマップ

- 農村部へのNEV普及キャンペーン

車両取得税の減免措置

中国政府は、新エネルギー車(NEV)の普及を加速させるため、車両取得税の減免措置を2027年末まで延長しました。この政策は、NEV購入者の経済的負担を大幅に軽減し、市場の成長を後押しする重要な財政支援策となっています。

具体的には、2024年1月1日から2025年12月31日までに購入されたNEVに対して、1台当たり3万元(約60万円)を上限に車両取得税が全額免除されます。続いて、2026年1月1日から2027年12月31日までの期間は、1台当たり1万5,000元(約30万円)を上限に50%の減税が適用されます。

この減免措置の対象となるのは、純電気自動車(BEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)など、NEVの技術要件を満たした車種です。対象車種は、中国の中央政府の工業情報化部と税務総局が発表する「車両取得税を減免する新エネルギー車の車種目録」によって管理されています。

注目すべきは、この減免措置が2014年の導入以来、今回で4回目の延長となる点です。これは中国政府のNEV普及に対する長期的かつ一貫したコミットメントを示しています。

出典:JETRO「経済低迷下のNEV補助金策、生産過剰と市場の歪み是正が政策課題」

ナンバープレート規制の緩和

中国の大都市では、深刻な大気汚染と交通渋滞の問題に対処するため、NEVに対するナンバープレート規制の緩和が進められています。この施策は、都市部でのNEV普及を加速させる重要な要因です。

北京、上海、広州、天津、深センなどの主要都市では、従来型の内燃機関車に対して厳しいナンバープレート発給制限が設けられています。例えば、北京では抽選制が採用されており、上海ではオークション制が導入されています。

しかし、NEVに対しては、これらの制限が大幅に緩和されています。多くの都市で、NEV購入者は優先的にナンバープレートを取得できる仕組みを導入中です。

この規制緩和策は、単にNEVの普及を促進するだけでなく、都市の交通問題や環境問題の解決にも寄与しています。NEVの増加により、大気汚染の改善や二酸化炭素排出量の削減が期待されています。

充電インフラの整備・拡充

中国政府は、NEVの普及促進策の一環として、充電設備の設置を積極的に推進しており、その規模は世界最大となっています。

2024年7月時点で、中国全土に設置された公共用充電器の数は300万台を超えており、特に急速充電器の増加が顕著です。

充電インフラの整備は、都市部だけでなく、農村部や高速道路沿いにも広がっており、特に高速道路のサービスエリアへの充電設備の設置が進められています。これにより、長距離移動時のNEV利用者の不安が軽減され、NEVの実用性が大幅に向上しています。

また、地方政府も独自の支援策を展開し、地域ごとのインフラ整備を進めています。

ダブルクレジット規制

ダブルクレジット規制は、中国政府がNEVの普及を加速させるために導入した独自の制度です。この規制は、自動車メーカーに対して2つの基準を同時に満たすことを要求しており、その厳格さと複雑さから業界に大きな影響を与えています。

具体的には、自動車メーカーは平均燃費(CAFC)規制とNEV生産比率規制の両方を達成する必要があります。CAFCでは、各メーカーの生産車両全体の平均燃費が定められた基準を下回ることが求められます。一方、NEV比率規制では、生産・輸入台数に占めるNEVの割合が一定以上であることが要求されます。

この規制の特徴は、未達成の場合のペナルティの厳しさです。基準を満たせない企業は、新車種の生産許可が得られなかったり、最悪の場合は生産停止に追い込まれる可能性があります。そのため、多くの企業は基準達成のために、他社から余剰クレジットを購入する必要に迫られています。

しかし、NEVの急速な普及に伴い、クレジット価格の変動が激しくなるという新たな問題が浮上しました。これに対応するため、中国政府は「クレジット・プーリング管理制度」を新設して、市場価格の安定化が図られています。

出典:JETRO「経済低迷下のNEV補助金策、生産過剰と市場の歪み是正が政策課題」

廃車補助金と買い替え支援

中国政府は、自動車産業の持続可能な発展と環境保護を推進するため「廃車補助金と買い替え支援」政策を積極的に展開しています。

この政策は、古い車両、特に「国3」以下の排出基準を満たすガソリン車の廃車を促進し、NEVへの移行を加速させることを目的としています。

具体的には、旧型車をNEVに買い替えた場合、1万元(約20万円)の補助金が支給されます。これは、単なる買い替え支援にとどまらず、環境負荷の高い車両を市場から排除し、よりクリーンな交通システムを構築するための重要な施策です。

さらに、この政策は地域経済の活性化にも貢献しています。補助金の負担は中央政府と地方政府が分担しており、地域ごとの実情に合わせた柔軟な運用が可能となっています。

出典:JETRO「乗用車の買い替え促進策を発表、最大1万元の補助金を支給」

中国製造2025と技術ロードマップ

「中国製造2025」は、中国が製造大国から製造強国へと転換を図るための国家戦略であり、その中でNEV産業は重要な位置を占めています。この戦略では、NEVを含む「省エネルギー・新エネルギー自動車」が10大重点分野の一つに指定され、技術革新と産業基盤の強化が強く推奨されています。

この政策の下、中国政府はNEV産業のサプライチェーン全体を網羅する一貫生産体制を構築中です。具体的には、バッテリー、モーター、電子制御システムといった主要部品から完成車に至るまで、国内で一貫して生産できる体制の確立を重視しています。これにより、NEV産業の国際競争力を高め、グローバル市場でのリーダーシップ獲得を狙っています。

技術ロードマップの面では、中国汽車工程学会が「省エネルギー・新エネルギー車技術ロードマップ2.0」を発表し、2035年までの具体的な目標を設定しました。このロードマップでは、2035年までにNEVの新車販売比率を50%以上に引き上げる目標が掲げられており、技術開発の方向性も明確に示されています。

出典:JETRO「調整期を迎えた中国NEV産業、政策転換は市場拡大前の2020年」

JETRO「経済低迷下のNEV補助金策、生産過剰と市場の歪み是正が政策課題」

農村部へのNEV普及キャンペーン

中国政府は、NEVの普及を都市部だけでなく農村部にも拡大するため、2024年から本格的な「農村部へのNEV普及キャンペーン」を展開しています。この取り組みは、農村部の経済発展と環境保護を同時に推進する重要な施策として位置づけられています。

キャンペーンの中心となるのは、農村部での大規模な展示イベントや試乗会の開催です。これらのイベントでは、農村生活に適したNEVモデルが重点的に紹介されます。例えば、悪路走行性能に優れたSUVタイプのNEVや、農作業にも使用可能な小型電気トラックなど、農村部のニーズに合わせた多様な車種が展示されます。

また、このキャンペーンでは、農村市場に特化したNEVモデルの開発と導入も促進されています。例えば、長距離走行が可能な高性能バッテリーを搭載したモデルや、太陽光パネルを組み込んだ自家発電機能付きのNEVなど、農村部の特性を考慮した革新的な製品が登場しています。

地方政府との連携も、このキャンペーンの重要な要素です。各地方政府は、独自の補助金制度や税制優遇措置を設けることで、農村部でのNEV購入を後押ししています。さらに、充電インフラの整備にも力を入れており、農村部の主要な公共施設や商業施設に充電ステーションを設置する計画が進められています。

NEV市場での日本メーカーの課題

中国のNEV市場において、日本メーカーは厳しい競争状況に直面しています。かつて世界をリードしていた日本の自動車産業ですが、急速に成長する中国NEV市場では苦戦を強いられています。

日本メーカーの主な課題としては、以下が挙げられるでしょう。

- 価格競争力の低下

- ユーザーニーズへの対応不足

- 技術革新、実装化への遅れ

- ブランドイメージ変化への対応

これらの課題に対応するため、日本メーカーは戦略の見直しを迫られています。一部の企業は現地企業との提携を強化し、中国市場向けの専用モデルの開発を進めています。また、研究開発拠点を中国に設置し、現地のニーズにより迅速に対応できる体制を整えつつあります。

今後、日本メーカーが中国NEV市場で存在感を高めるためには、より大胆な戦略転換と迅速な意思決定が求められるでしょう。

価格競争力の低下

中国のNEV市場において、日本メーカーの価格競争力低下が深刻な問題となっています。この状況は、中国の地元メーカーの積極的な低価格戦略と、日本企業特有の課題が複合的に作用した結果です。

中国メーカーは、技術開発等の政府支援策を背景に、リーズナブルかつ高性能なNEVを次々と市場に投入しています。BYDやXpengなどの新興メーカーは、10万~20万元(約200万~400万円)の価格帯で量産モデルを展開し、消費者の支持を集めています。この価格帯は、中国のNEV市場で最も競争が激しい領域であり、日本メーカーの存在感が薄いのが現状です。

一方、日本メーカーは現地生産コストの高さに悩まされています。中国での人件費上昇や、日本企業特有の品質管理基準の厳しさが、コスト増加の要因となっています。さらに、日本からの部品調達や技術者の派遣にかかるコストも、価格競争力を低下させる一因となっています。

さらに、為替変動の影響も無視できません。円安傾向が続く中、日本からの輸出コストが上昇し、中国市場での価格設定に大きな影響を与えています。これは特に、日本で生産された高付加価値部品や完成車の輸入に依存するモデルにおいて顕著です。

ユーザーニーズへの対応不足

中国のNEV市場において、日本メーカーが直面している大きな課題の一つが、現地ニーズへの対応不足です。急速に変化する中国消費者の嗜好やニーズを的確に捉えきれていないことが、製品開発の遅れにつながっています。

中国の消費者は、最新のテクノロジーやコネクテッド機能に強い関心を持っています。例えば、大型のタッチスクリーン、AI音声アシスタント、通信5G接続などの先進機能が標準装備として求められる傾向にあります。しかし、日本メーカーの多くは、これらの機能の導入に遅れをとっており、消費者の期待に十分に応えられていないのが現状です。

また、中国市場向けにローカライズされたモデル展開が不十分であることも、競争力低下の一因となっています。中国の消費者は、自国の文化や生活様式に合わせたデザインや機能を好む傾向があります。例えば、後部座席の快適性を重視する傾向や、中国独自のモバイル決済システムとの連携など、中国特有のニーズに対応したモデルが求められています。

技術革新、実装化への遅れ

中国NEV市場において、自動運転技術やAI技術など、先進技術への対応において、中国の地元メーカーに後れを取っている状況が顕著になっています。

中国のNEV市場では、単なる電動化だけでなく、車両のインテリジェント化(コンピューターによる車両の制御)が急速に進んでいます。しかし、日本メーカーの多くは、先進技術の導入に遅れをとっており、消費者の期待に十分に応えられていないのが現状です。

さらに注目すべきは、中国メーカーによる半導体の内製化の動きです。BYDは自社製の車載半導体「BYD Chip」を開発し、自社車両に搭載しています。また、Huaweiも自動車向け半導体事業に参入し、複数の中国自動車メーカーに供給を始めています。これにより、中国メーカーは半導体不足の影響を最小限に抑えつつ、車両の性能向上とコスト削減を同時に実現しています。

一方、日本メーカーは依然として外部からの半導体調達に依存しており、供給不安や価格高騰のリスクに直面しています。この状況は、製品開発のスピードや価格競争力に大きな影響を与えていると言わざるを得ません。

ブランドイメージ変化への対応

中国のNEV市場においては、日本メーカーのブランド力低下が深刻な問題となっています。かつては品質と信頼性の代名詞であった日本車ブランドが、急速に変化する中国市場で存在感を失いつつあります。

この状況の背景には、中国の消費者ニーズの急激な変化があります。中国のNEV市場では、単なる移動手段としての自動車ではなく、最新のテクノロジーを搭載したスマートデバイスとしての価値が重視されています。しかし、日本メーカーの多くは、これらの新しい価値観に基づくブランディングやマーケティングの転換に遅れをとっているのが現実です。

日本メーカーが直面しているもう一つの課題は、ブランドメッセージの明確化です。従来の「品質」や「信頼性」といった訴求ポイントだけでは、もはや中国の消費者の心を掴むことが難しくなっています。環境への配慮、先進的なユーザーエクスペリエンス、ライフスタイルとの融合など、新たな価値提案が求められています。

さらに、プロモーション手法の面でも、中国メーカーはソーシャルメディアやインフルエンサーマーケティングが非常に重要なツールとして積極的な取り組みをみせていますが、日本メーカーのこれらのプラットフォームでの出現はそう高くありません。

NEV市場におけるビジネス機会の可能性

中国のNEV市場は急速な成長を続けており、これに伴って様々なビジネス機会が生まれています。特に注目すべきは、NEVの普及を支える周辺インフラやテクノロジー分野での新たな事業チャンスです。

まず、充電インフラの整備に関わるビジネスが急成長しています。この分野では、単なる充電ステーションの設置だけでなく、スマート充電システムの開発や運営管理ソフトウェアの提供など、付加価値の高いサービスへの需要が高まっています。

例えば、AIを活用した充電需要予測や、ブロックチェーン技術を用いた決済システムなど、先進的な技術を取り入れた充電インフラビジネスが注目を集めています。

次に、高性能バッテリーの開発と製造に関する市場にも注目です。中国のNEVメーカーは、より長い走行距離と短い充電時間を実現するバッテリー技術を求めており、この分野での技術革新が活発化しています。

特に、固体電池や新しい化学組成を用いたバッテリーの研究開発が進んでおり、これらの技術を持つ企業にとって大きなビジネスチャンスとなっています。また、バッテリーの再利用やリサイクル技術の開発も重要な市場となりつつあります。

自動運転技術の進化も、NEV市場に新たなビジネス機会をもたらしています。中国政府は自動運転技術の実用化を積極的に推進しており、関連するソフトウェアやハードウェアの開発企業にとって、大きな市場が開かれつつあります。

特に、5G技術と連携した高度な自動運転システムや、AIを活用した交通管理システムなど、次世代のモビリティサービスに関連する技術開発が注目されています。

このように、中国のNEV市場は多様なビジネス機会を提供していますが、急速な変化と激しい競争も伴っています。キャッチアップしていくには、技術革新への投資と、中国市場特有のニーズへの迅速な対応が不可欠となるでしょう。

最新の技術や製品の情報を入手するには、展示会への参加が効率的です。

『オートモーティブ ワールド』は、カーボンニュートラル、電子化・電動化、自動運転、コネクティッド・カー、軽量化、サステナブル技術など、クルマの先端テーマの最新技術が一堂に出展。世界中の自動車メーカー・自動車部品メーカーとサプライヤーとの技術相談・商談の場として年々規模を拡大して開催しております。

年に3回、東京・名古屋で開催しております。気になる製品があれば、その場で商談も可能です。ぜひ足を運んでみてはいかがでしょうか?

次回は東京展!9月9日(水)~11日(金)に幕張メッセで開催

監修者情報

監修:八杉 理

株式会社 現代文化研究所

調査・研究本部第3領域リーダー 上席主任研究員

経歴:

明治大学大学院商学研究科博士課程、中国人民大学商学院シニア・スカラー修了(中国産業経済学)。

長く中国で生活し、1990年代初頭より現地で自動車産業・市場の研究活動を開始。

トヨタ系マーケティング会社勤務時には、トヨタブランドの海外コーポレートマーケティングPDCA構築を手掛けた他、大手広告代理店とともに商品・技術ネーミング開発にも携わるシニアマーケティングアナリストを歴任。

グローバルのモーターショー等イベント会場調査も実施しており、主要ブランドの先端技術動向にも精通するエバンジェリストでもある。

なお、現代文化研究所(東京都千代田区)は、1968年に日本の自動車文化の育成を目指して設立し、現在まで一貫して自動車・モビリティ領域を重点とするトヨタ自動車株式会社が100%出資の調査・研究法人である。

▼この記事をSNSでシェアする